| 令和6年分所得税の定額減税にむけて |

| 令和6年6月1日以後に支払う給与等で源泉徴収を行う時から定額減税を控除する「月次減税事務」が始まることに伴い、国税庁から定額減税制度の詳細が書かれたパンフレットの公開や給与支払者向けの定額減税説明会などが開催されていますのでご活用ください。それらの詳細は、国税庁の定額減税特設サイトをご覧ください。 |

| 国税庁の定額減税特設サイト:http://www.nta.go.jp/users/gensen/teigakugenzei/index.htm |

| 6月以降の給与計算をする前に定額減税の設定を完了しましょう。 |

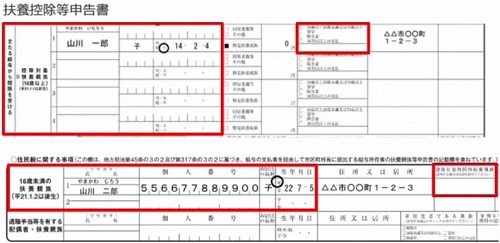

| 社員から提出を受けている「扶養控除申告書」および「源泉徴収に関わる定額減税のための申告書」をお手元に用意し、社員台帳の「令和6年分所得税の定額減税」画面を開き、各社員の定額減税の設定を行います。 |

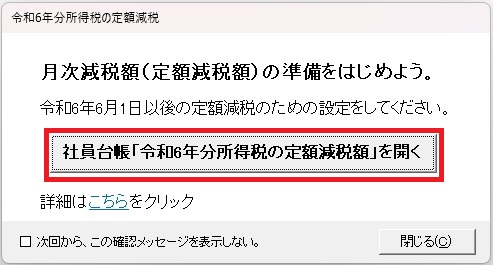

| 起動時に表示されるメッセージ画面の「令和6年分所得税の定額減税」ボタンをクリックすることで社員台帳の「令和6年分所得税の定額減税」画面を開くことができます。 |

|

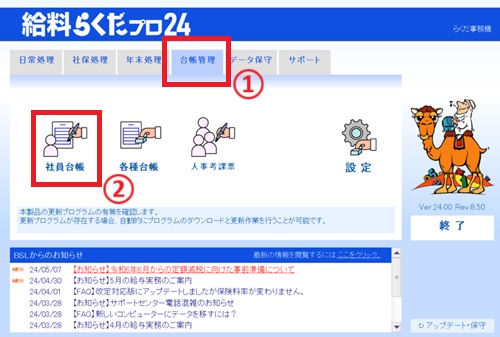

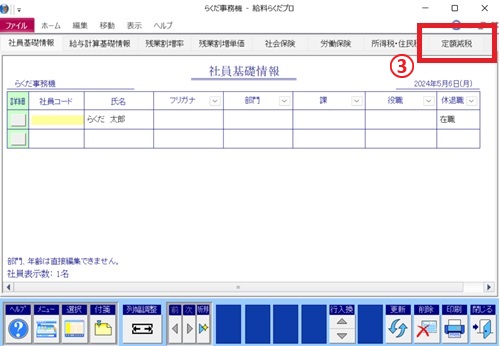

| または、メインメニューの「台帳管理」タブをクリックし、「社員台帳」アイコンをクリックします。「社員台帳」画面が開いたら、上部のタブから「定額減税」タブを選択します。 |

|

|

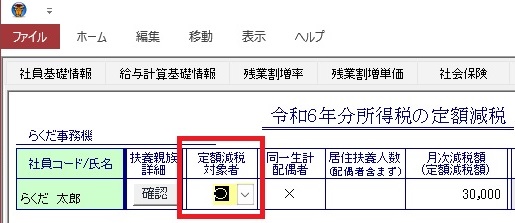

| 確認事項1 社員が定額減税の対象者かどうかを確認します。 |

| 社員が令和6年6月1日時点で会社に在籍する予定で、かつ、それまでに扶養控除申告書を提出している方は、定額減税の月次減税事務の対象となります。対象となる場合は「定額減税対象者」欄を「〇」に変更します。 |

|

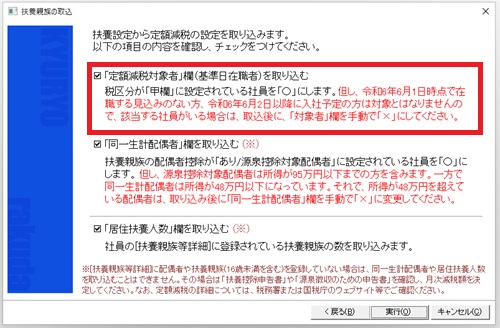

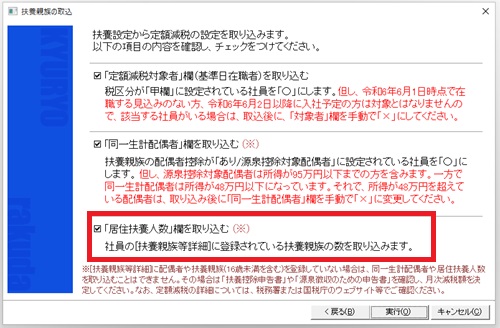

| 「扶養設定の取込」を実行する際、[「定額減税対象者」欄(基準日在職者)を取り込む]にチェックを付けて実行することで、令和6年6月1日時点で在職しており、かつ税区分が甲欄になっている方の「定額減税対象者」欄を「〇」に一括変更することができます。 |

|

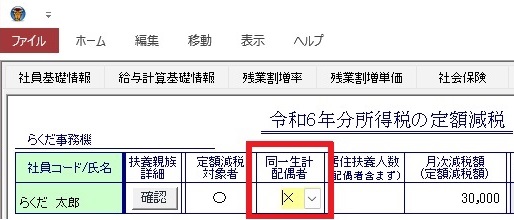

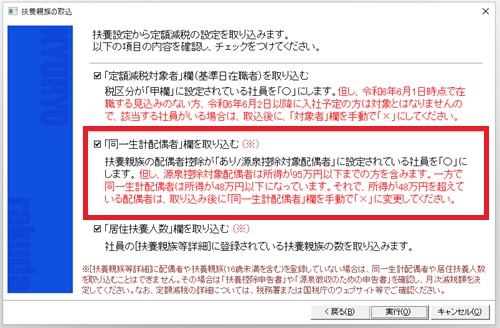

| 確認事項2 社員に同一生計配偶者がいるかを確認します。 |

| 扶養控除申告書に源泉控除対象配偶者の記載がある場合、令和6年度の合計所得金額の見積もりが48万円以下であり、かつ居住者である(非居住者でない)であれば、同一生計配偶者となりますので、月次減税額の計算のための数に含めます。 |

|

| 対象となる同一生計配偶者がいる場合は「同一生計配偶者」欄を「〇」に変更します。 |

|

| 「扶養設定の取込」を実行する際、[「同一生計配偶者」欄を取り込む]にチェックを付けて実行することで、源泉控除対象配偶者が登録されている社員の「同一生計配偶者」欄を「〇」に一括変更することができます。ただし、源泉控除対象配偶者の年間所得が48万円をこえている場合は、同一生計配偶者に該当しませんので、その場合、一括変更された後に、手動で「同一生計配偶者」欄を「×」に変更してください。 |

|

| 確認事項3 合計所得金額が900万円を超えている社員の同一生計配偶者を確認します。 |

| 社員の合計所得金額が900万円を超えている場合、扶養控除申告書に源泉控除対象配偶者の記載がない場合がありますが、その方に配偶者がおり、配偶者の令和6年度の合計所得金額の見積もりが48万円以下であり、かつ居住者である(非居住者でない)であれば、「源泉徴収に関わる定額減税のための申告書」の提出を受けることで、配偶者を同一生計配偶者として、月次減税額の計算のための数に含めます。 |

|

| こちらは定額減税対応版プログラムでも自動的に判断できないため、該当する同一生計配偶者がいる場合、手動で「同一生計配偶者」欄を「〇」に変更してください。 |

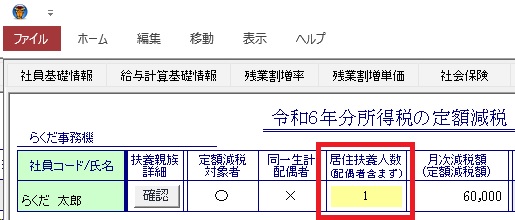

| 確認事項4 扶養親族の人数を確認します。 |

| 扶養控除申告書の控除対象扶養親族のうち居住者である(非居住者でない)方の人数と、16歳未満の扶養親族のうち居住者である(非居住者でない)方の人数を月次減税額の計算のための数に含めます。 |

|

| 配偶者以外で、定額減税の対象となる扶養親族がいる場合は「居住扶養人数(配偶者含まず)」欄に配偶者以外の扶養親族数を入力します。 |

|

| 「扶養設定の取込」を実行する際、[「居住扶養人数」欄を取り込む]にチェックを付けて実行することで、該当する扶養人数人数を「居住扶養人数(配偶者含まず)」欄に一括で取り込むことができます。 |

|

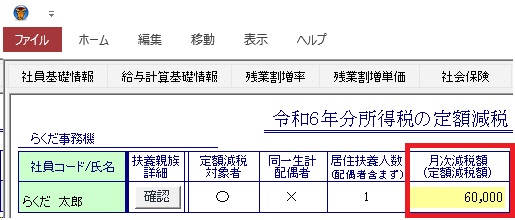

| 確認事項5 各社員の月次減税額を確認します。 |

| 確認事項2~4の必要事項の入力を終えると、「月次減税額(定額減税額)」が自動的に計算されます。月次減税額は(本人分+同一生計配偶者+扶養親族の数)×3万円になります。ご確認ください。 |

|

| 6月以降の給与計算をする前に住民税を設定しましょう。 |

| 毎年6月は住民税の特別徴収額の変更時期となります。6月の給与明細を作成される前に、5月中旬頃に各市区町村から送付されている「市区町村民税・都道府県民税 特別徴収額通知書」をお手元にご準備の上、各従業員の「住民税」の徴収額をご確認いただきますようお願い申し上げます。 |

| なお、令和6年の定額減税制度に伴い、住民税の6月分は徴収されません。6月分の給与計算を行う前に、住民税(6月のみ)の欄を0円に変更してください。一括変更する場合は以下のKBをご参照ください。 |

| 令和6年6月からの所得税・住民税の定額減税に伴う住民税の設定方法について |

| また、令和6年は定額減税後の住民税額を令和6年7月分~令和7年5月分の11か月に均して徴収されます。この際、百円未満の端数が生じた場合は、7月の住民税にて端数調整が実施されるため、7月と8月以降の住民税額が異なる場合があります。それで、令和6年に限り、社員台帳に新たに7月の住民税を入力する欄を設け、6月・7月およびそれ以降の住民税額を適切に設定できるよう社員台帳を機能を強化する予定です。対応版の詳細は以下のKBをご覧ください。 |

| 令和6年 住民税の調整への対応について |

| 令和6年6月から始まる月次減税事務について |

| 実際に源泉徴収する税額の計算について |

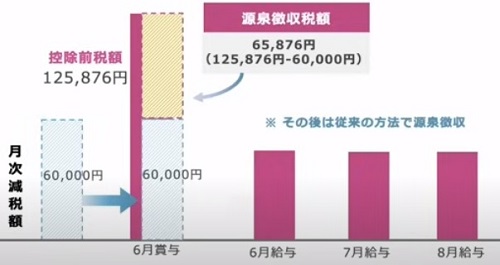

| 令和6年6月1日以降に支払う給与または賞与明細書の「控除前税額(所得税)」と月次減税額を比較します。 |

| ①控除前税額(所得税)>= 月次減税額となった時 |

| この場合には、月次減税額を全額控除できますので、「控除前税額(所得税)- 月次減税額」が実際に徴収する税額となります。この人に対する月次減税事務はこれで終了となります。 |

| 例:社員+同一生計配偶者の時、月次減税額は3万円×2=6万円。 |

| 控除前税額125,876円 >= 月次減税額60,000円 |

|

| ②月次減税額 > 控除前税額(所得税)となった時 |

| この場合には、月次減税額の一部については控除しきれないため、その月の源泉徴収する税額はないこと(0円)になります。控除しきれなかった月次減税額は、令和6年中に支払う次回以降の給与または賞与で控除することになります。控除しきれない金額がなくなるまで、順次控除することになります。 |

| 例:社員+同一生計配偶者+扶養親族2名の時、月次減税額は3万円×4=12万円。 |

| 6月の控除前税額11,750円 >= 月次減税額120,000円 |

|

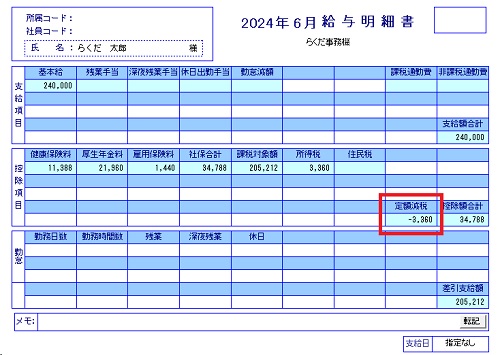

| 定額減税対応版プログラムでは、社員が定額減税対象者の場合、給与明細書または賞与明細書に「定額減税」欄が自動的に作成されます。「定額減税」欄には、その月に控除すべき月次減税額が自動的に算出され表示されます。 |

|