| Q:質問 |

| 取得価額30万円未満の減価償却資産の即時償却はどのように入力しますか? |

| A:回答 |

| 取得価額が30万円未満で、「中小企業者等の少額減価償却資産の取得価額の損金(必要経費)算入の特例」を適用する減価償却資産の場合、「固定資産台帳(通常償却資産)」画面で、以下のように入力します。 |

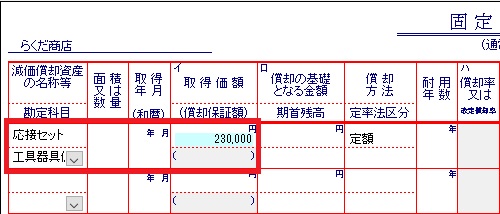

| (1) | 「固定資産台帳(通常償却資産)」画面の新規行に、[減価償却資産の名称等][取得年月][取得価額]を入力します。 |

| ※画像は「青色申告らくだ」です。 |

|

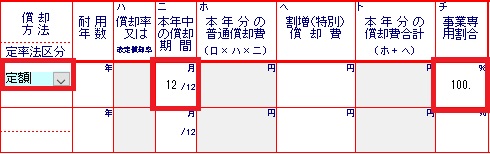

| (2) | [償却方法]に入っている「定額」、[ニ 本年中の償却期間]に入っている「12」、[チ 事業専用割合]に入っている「100」をそれぞれ削除します。 |

|

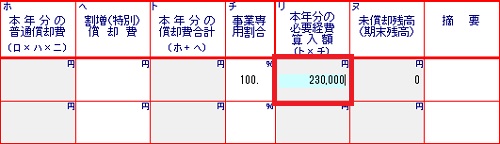

| (3) | [リ 本年分の必要経費算入額(ト×チ)]に取得価額を入力します。 |

|

| (4) | [摘要]に、「措法28の2」と入力します。 |

|

| ※少額減価償却資産の特例等についてのご不明な点は、税理士または最寄の税務署にお問い合わせください。 |

|

この資料は以下の製品について記述したものです。 青色申告らくだ20 青色申告らくだ21 青色申告らくだ22 青色申告らくだ23 青色申告らくだ24 青色申告らくだ25 青色申告らくだ2014 青色申告らくだ2015 青色申告らくだ2016 青色申告らくだ2017 青色申告らくだ2018 青色申告らくだ2019 かるがるできる青色申告20 かるがるできる青色申告21 かるがるできる青色申告22 かるがるできる青色申告23 かるがるできる青色申告24 かるがるできる青色申告25 かるがるできる青色申告2014 かるがるできる青色申告2015 かるがるできる青色申告2016 かるがるできる青色申告2017 かるがるできる青色申告2018 かるがるできる青色申告2019 |