| Q:質問 |

| 固定資産を購入した場合、どの科目で帳簿を入力しますか? |

| A:回答 |

| 減価償却を行う固定資産を購入した場合、[科目区分]が「その他支出」となっている科目を使用することにより、決算書「損益計算書」画面への取り込みで、経費の対象外となります。以下の例をご参照ください。 |

| 例:「その他事業外支出1」(科目区分:その他支出)を「設備購入」に変更し、帳簿を入力する。 |

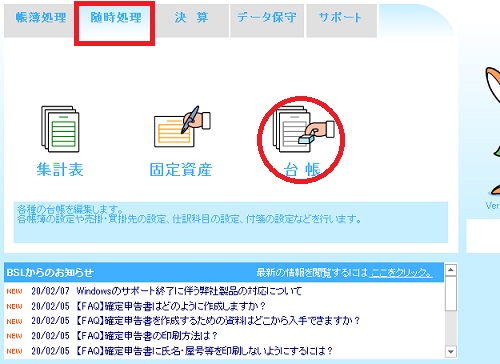

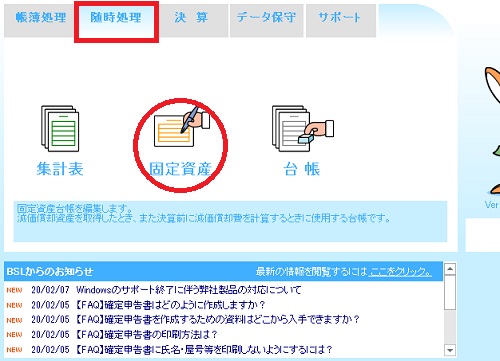

| (1) | メインメニューの[随時処理]タブをクリックし、[台帳]アイコンをクリックします。 |

| ※画像は「かるがるできる青色申告」です。 |

|

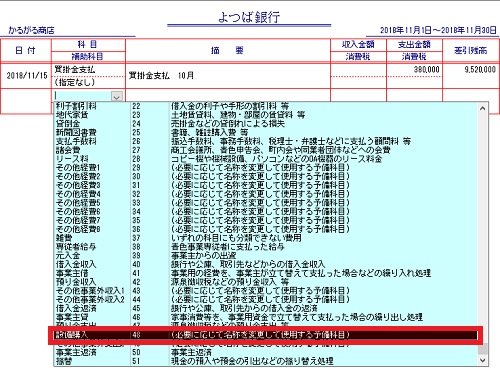

| (2) | [科目台帳]タブをクリックし、「科目台帳」画面で、「その他事業外支出1」を「設備購入」に変更します。 |

| ※帳簿で既に使用されている科目の名称を変更すると、既存の明細の科目名も変わってしまいますのでご注意ください。 |

| ※適切な科目名についてご不明な場合は、最寄の税務署等、専門機関にお尋ねください。 |

|

| (3) | 出納帳(または買掛帳)に、(2)の科目を使用して明細行を入力します。 |

|

| なお、帳簿への記帳とは別に、「固定資産台帳」にも減価償却に関する情報を入力し、年間の必要経費算入額を算出してください。 |

|

| <参考情報> |

| 固定資産台帳を作成しても、減価償却費が決算書に計上されません。 |

| 取得価額30万円未満の減価償却資産の即時償却はどのように入力しますか? |

|

この資料は以下の製品について記述したものです。 かるがるできる青色申告20 かるがるできる青色申告21 かるがるできる青色申告22 かるがるできる青色申告23 かるがるできる青色申告24 かるがるできる青色申告25 かるがるできる青色申告2014 かるがるできる青色申告2015 かるがるできる青色申告2016 かるがるできる青色申告2017 かるがるできる青色申告2018 かるがるできる青色申告2019 |