| Q:質問 |

| 源泉徴収票の「住宅借入金等特別控除の額の内訳」欄はどのように入力しますか。 |

| A:回答 |

| 以下の手順で行います。 |

| ※国税庁発行の「給与所得の源泉徴収票等の法定調書の作成と提出の手引」をあわせてご参照ください。 |

| 令和6年分 給与所得の源泉徴収票等の法定調書の作成と提出の手引 |

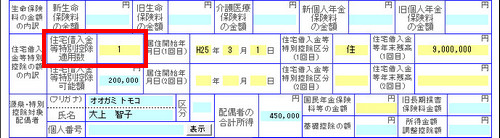

| (1) | 住宅借入金等特別控除適用数を入力します。 |

|

| この欄には住宅借入金の控除を受けた回数を入力します。増改築等で新たに借り入れをし、追加で控除を受けたことがない場合は「1」を入力します。 |

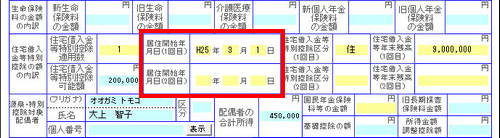

| (2) | 「居住開始年月日」を入力します。 |

|

| 社員が提出した「給与所得者の(特定増改築等)住宅借入金等特別控除申告書」を参照して、居住開始年月日を入力します。 |

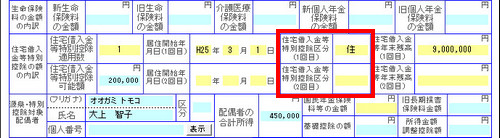

| (3) | 「住宅借入金等特別控除区分」を入力します。 |

|

| 社員に確認して適切な住宅借入金等特別控除区分を入力ます。 |

| 住宅借入金等特別控除区分は下記のとおりです。 |

| 住・・・一般の住宅借入金等特別控除の場合(増改築を含みます) |

| 認・・・認定住宅の新築等に係る住宅借入金等特別控除の場合 |

| 増・・・特定増改築等住宅借入金等特別控除の場合 |

| 震・・・東日本大震災によって自己の居住の用に供していた家屋が居住の用に供することができなくなった場合で、平成23年から令和7年12月31日までの間に新築や購入、増改築をした家屋に係る住宅借入金等について、震災特例法第13条の2第1項 「住宅の再取得等に係る住宅借入金等特別控除」の規定の適用を選択した場合 |

| 上記区分のほか、当該住宅の新築、取得又は増改築等が「特別特定取得」に該当する場合には「(特特)」(例:「住(特特)」)と、「特定取得」(特別特定取得以外)に該当する場合には「(特)」(例:「住(特)」)と併記します。 |

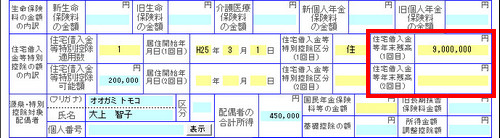

| (4) | 「住宅借入金等年末残高」を入力します。 |

|

| 社員が提出した「給与所得者の(特定増改築等)住宅借入金等特別控除申告書」を参照して、住宅借入金等年末残高を入力します。 |

|

この資料は以下の製品について記述したものです。 給料らくだ22 給料らくだ23 給料らくだ24 給料らくだ25 給料らくだプロ22 給料らくだプロ23 給料らくだプロ24 給料らくだプロ25 かるがるできる給料22 かるがるできる給料23 かるがるできる給料24 かるがるできる給料25 |